Koopmarkt bestaande woningen

Samenvattend:

- In Nijmegen worden er jaarlijks zo tussen de 1.000 en 2.000 bestaande woningen verkocht door particulieren:

- Door de krappe markt stijgt de gemiddelde transactieprijs, met enige terugval in 2023.

- Ook is de doorsnee verkooptijd in vijf jaar gedaald tot minder dan 1 maand. Er is geringe keuze voor kopers.

- De doorsnee vraagprijs bedraagt inmiddels €530.000 in Q4 2024, de stijging is vergelijkbaar met de landelijke toename.

- De gestage toename van het aandeel van de woningvoorraad in bezit van investeerders is sinds begin 2023 gestabiliseerd (12% per 1-1-2025).

Iets meer transacties, hogere prijzen

In Nijmegen worden er jaarlijks zo tussen de 1.000 en 2.000 bestaande woningen verkocht door particulieren (geen nieuwbouwkoop dus en geen grote beleggerstransacties):

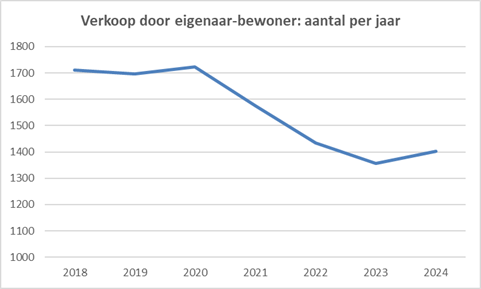

- Het aantal door eigenaar-bewoners verkochte zelfstandige woningen is na 2020 teruggelopen van zo’n 1.700 transacties in 2018 naar 1.350 á 1.400 verkopen per jaar in 2023 en 2024. Mogelijk dat er sprake was van beperkt aanbod en minder vertrouwen en - financieringsmogelijkheden als remmende factoren.

- Recent (2024) is een toename van verkoop door eigenaar-bewoners te zien.

Figuur: Verkoop door eigenaar-bewoners (tijdreeks). Bron: Kadaster 2025.

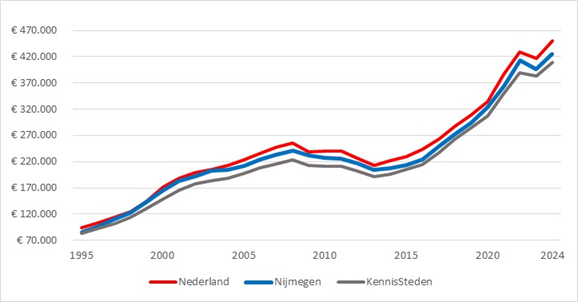

Door de krappe markt stijgt de gemiddelde transactieprijs, met enige terugval in 2023:

- Daarbij volgt Nijmegen het landelijk gemiddelde, maar blijft in 2024 circa 6% goedkoper. Vergeleken met andere kennissteden is Nijmegen in 2024 gemiddeld genomen 3,6% duurder (bron: CBS, 2025).

- Uiteindelijk gaan de prijzen in zowel Nijmegen als in Nederland en in andere kennissteden in de tweede helft van 2022 dalen, na bijna 10 jaar stijging. Na 2023 is weer een toename van de gemiddelde transactieprijs te zien.

- Mogelijk dat veranderingen in de overdrachtsbelasting (voor starters per 1-1-2021 naar 0% en voor beleggers naar 8%) heeft geleid tot het naar voren halen of juist uitstellen van transactiedata. Daarnaast is de natuurlijke variatie in getallen in een klein gebied altijd intenser dan in grote gebieden en zijn gemiddelden gevoelig voor extreme prijsuitschieters in de set aan transacties.

Figuur K3: Gemiddelde verkoopprijzen bestaande koopwoningen, Nijmegen, vergelijkingssteden en Nederland;

Bron: CBS/Kadaster.

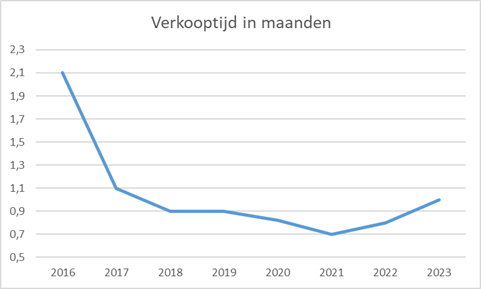

Verkooptijd bijzonder kort

De krappe koopmarkt toont zich ook in de snelle verkoop van bestaande koopwoningen:

- De mediane (doorsnee) verkooptijd is in maanden in vijf jaar gedaald tot minder dan 1 maand (bron: Woningmarkmonitor regio Arnhem/Nijmegen, Companen).

- Na 2021 lijkt de verkooptijd op de ‘funda-markt’ binnen de gemeente Nijmegen iets toe te nemen.

Figuur: Doorsnee verkooptijd in maanden in gemeente Nijmegen (bestaande koopwoningen)

Bron: Woningmarkmonitor regio Arnhem/Nijmegen (Companen)

Geringe keuze voor kopers, signalen krappe markt (marktratio, marktinformatie)

Na een eerder herstel van de woningmarkt zagen we het aanbod aan bestaande koopwoningen in hoog tempo opdrogen:

- De marktratio (de verhouding tussen het aantal verkopen in een periode en het aanbod aan het eind van de periode) loopt daardoor op van rond 20% naar 250% en meer. Of anders gezegd van kiezen uit vijf woningen per koper naar (veel) minder dan één woning per koper (bron: Woningmarkmonitor regio Arnhem/Nijmegen, Companen).

- De verhouding tussen transacties en aanbod woningen lijkt na 2021 langzamerhand naar een verhouding van ongeveer één woning per koper lijkt te gaan. Dat is echter nog altijd zeer geringe keuze voor de woonconsument.

De Nederlandse Vereniging voor Makelaars geeft voor Nijmegen een recenter beeld:

- Een koper kan in het laatste kwartaal van 2024 gemiddeld uit 1,6 bestaande koopwoningen kiezen.

- Vooral tussenwoningen en hoekwoningen zijn beperkt beschikbaar.

Type woning | Keuze aantal koopwoningen |

|---|---|

Tussenwoning | 0,9 |

Hoekwoning | 1,3 |

Vrijstaand | 1,6 |

Appartement | 1,7 |

Totaal | 1,6 |

Tabel: NVM krapte-indicator, uit hoeveel woningen kan een consument gemiddeld kiezen in de gemeente Nijmegen. Bron: NVM, 2025.

De NVM deelt ook marktindicatoren voor de woningmarktregio Arnhem/Nijmegen (bron: NVM-marktoverzicht, 2025):

- De doorsnee vraagprijs bedraagt €530.000 in Q4 2024, dat is een stijging van +7,4% versus een landelijke toename van 6,9%. De gemiddelde verkoopprijs is €457.000 in Q4 2024, landelijk is dat €483.000.

- De prijsontwikkeling in deze regio sinds Q4 2023: +14% (landelijk +11,5%). Tussenwoningen en 2-onder-1-kap stijgen +20%. De transactieprijzen zijn sinds de kredietcrisis (2013) in Nederland met gemiddeld 136% gestegen. In de regio Arnhem-Nijmegen gaat het om een stijging van 139%.

- Het vraag-verkoopprijsverschil bedraagt in de woningmarktregio Arnhem/Nijmegen 5,9%. Voor tussenwoningen en hoekwoningen wordt een hoger bedrag boven de vraagprijs betaald. Het aandeel dat boven de vraagprijs is verkocht bedraagt 74% (alle woningcategorieën; vrijstaand 53%).

Huurbezit investeerders stabiliseert

Bedrijfsmatige – en particuliere investeerders, en eigenaren van tweede woningen (waarvan grosso modo 70% is verhuurd), exploiteren woonvastgoed om rendement te maken. Over het aandeel woningen in bezit van deze investeerders binnen onze gemeente:

- De gestage toename van het aandeel van de woningvoorraad in bezit van investeerders binnen Nijmegen is sinds begin 2023 gestabiliseerd (12% per 1-1-2025, bron: Kadaster 2025).

- Begin 2025 worden op deze manier 10.550 woningen bedrijfsmatig of door particulieren verhuurd: 6.247 bedrijfsmatig en 4.303 door particulieren met 3 of meer woningen (bron: Kadaster 2025). Ook zijn er 2.257 tweede woningen geregistreerd, deze worden door particulieren veelal verhuurd (volgens CBS/Kadaster zo’n 70%) of zijn tijdelijk in bezit vanwege bijvoorbeeld verhuizing. Betrekken we deze categorie bij de rendementsverhuur dan bedraagt het berekende totaal circa 12.150 woningen.

- Stadsdelen met een relatief hoog aandeel woningen in bezit van investeerders zijn Nijmegen-Centrum (36,7% per 1-1-2025), Nijmegen-Oost (14%) en Nijmegen-Nieuw-West (12,9%). Stadsdelen met een relatief laag aandeel panden in bezit van investeerders zijn Lindenholt (3,4% per 1-1-2025) en Nijmegen-Zuid (6,8%).

- In de aankooptransacties op de funda-markt is in 2023 en 2024 sprake van een duidelijke daling van aandeel (vooral particuliere) investeerders: in de periode 2018-2020 gemiddeld 8% van de transacties, in 2021-2022 3,3%, in 2023-2024 gemiddeld 0,9%. Aankopen door bedrijfsmatige investeerders maken sinds 2018 gemiddeld 1,6% van het totaal uit, een redelijk constant aandeel.

- In 2024 zijn er duidelijk meer woningen verkocht door investeerders en 2e woningbezitters. In 2018-2022 verkochten zij gemiddeld 228 woningen per jaar (waarvan er gemiddeld 94 door andere investeerders werden overgekocht), in 2023 waren dat er 252 (33 naar andere investeerders) en in 2024 439 (59 naar investeerders).

- Starters zien hun aandeel in de aankopen groeien, van ca. 34% van de transacties gemiddeld in 2018-2020 naar 42% in de periode 2021-2024. In 2024 ging 46,9% van de verkopen door eigenaar-bewoners naar koopstarters (bron: Kadaster).